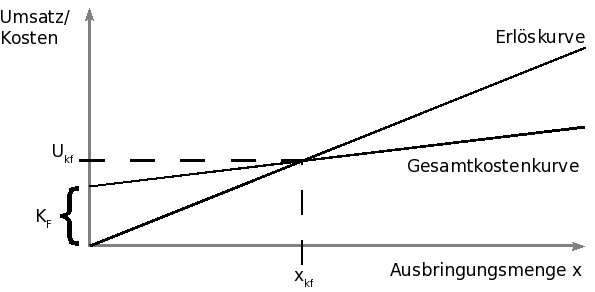

Die Break-Even-Point-Berechnung ergibt die zu produzierende (und die zu verkaufende) Stückzahl, bei der sich die gesamten Aufwendungen (fixe und variable Kosten) mit den erzielten Erlösen im Gleichgewicht befinden (der Break Even Point wird auch Gewinnschwelle genannt, weil ab diesem Punkt eine Produktion die Gewinnzone betritt). Die Berechnung des Break Even Point kann sich auf ein einzelnes Produkt, eine Investition oder auf das gesamte Wirtschaftsergebnis eines Unternehmen beziehen.